SUBVENCIONES A FUNDACIONES DE PARTIDOS

Hace unos días vi la noticia de la sanción al empresario Julio Ariza a pagar 4,5 millones de euros por su gestión en Intereconomia Television, y me llamo la atención ya que alguna vez he visto algún programa de ese canal de televisión y aparecen comentaristas, periodistas y economistas que parecen y dicen estar muy reputados, con lo cual me sorprende la sanción por la gestión de su propia empresa. Indago mas sobre el tema y por lo que parece todo es debido a un concurso de acreedores instado en el año 2014 y según el juez tendría que haberse declarado antes ya que la empresa según la ley actual tendría que hacerla presentado en el año 2012 cuando su capital ya había disminuido por debajo del cincuenta por ciento, y debido a que en esos dos años la deuda de la empresa siguió ascendiendo hasta 4,5 millones mas es por eso que el juez a dictado esa sentencia. Curioso que empresarios que se anuncian como salvadores no sepan acatar las leyes en su propia empresa, pero el tema de hoy no va por aquí, ya que he visto que Julio Ariza se presentó en las listas de Vox, y buscando y buscando encuentro una fundación asociada a este partido, y noticias sobre dicha fundación, dedicación objetivos, y al final de todas esas búsquedas llego al Boletín Oficial del Estado BOE, de la semana del treinta de octubre a tres de noviembre, en el cual aparece publicado las subvenciones a partidos políticos para el presente 2023, ascendiendo a un total de 350.000.- euros, que puede parecer una cantidad pequeña comparada con los presupuestos generales del estado pero a mi me parece elevadísima para el fin a que se dedican esas cantidades, divulgar y hacer estudios sobre políticas y pensamientos de los partidos. Y me pregunto yo, ¿no tiene suficiente con los mitines diarios que nos dan en los telediarios, en las tertulias, en programas de televisión, en la radio, en internet, en redes sociales?

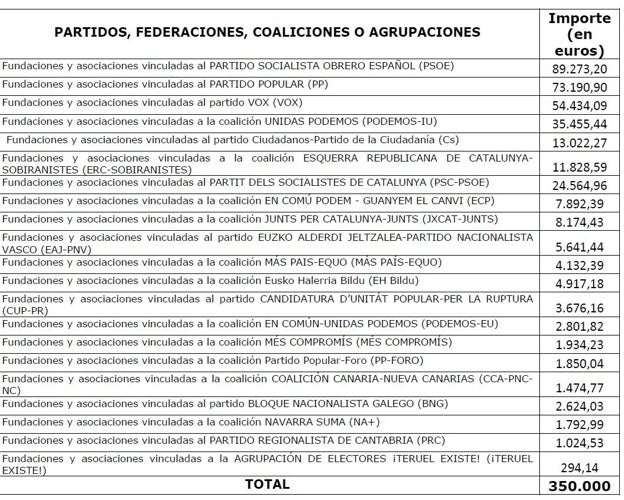

Listado subvenciones del año 2022

Y si esto fuera poco resulta que estas subvenciones han ido disminuyendo, hace unos años, sus cuantías eran mucho mayores. De hecho, en 2011 el presupuesto fue de cinco millones, bajando a dos y medio en 2012, dos en 2013, uno y medio en 2014 y alrededor de 1.300.000 euros en 2014 y 2016. En 2017 se recortaron a 900.000 euros para luego pasar, en 2018, a 450.000, la cifra que se mantuvo hasta que los presupuestos de 2021 recortaron a 350.000.

Cuanto gasto inútil, cuanta gente cobrando y haciéndose rico gracias a nuestros impuestos. Fueron cinco millones en el año 2011, año de recortes en seguridad social, en prestaciones, en ayudas, demos gracias que al año siguiente lo bajaron a dos millones quinientos mil, supongo que a cero no podían ya que había personal de partidos que había que recolocar

Me temo que esto solo es la punte del iceberg y no se si seguir hurgando en como nuestro gobierno, sea quien sea, que como hemos visto, desde 2011 hasta hoy han gobernado los dos partidos mayoritarios y se han beneficiado todos los demás partidos.